O‘zbekistonda aholi banklardan keng ko‘lamda foydalanmaydi. Ular boshqa yo‘llar bilan — chorva, valyuta yoki mashina sotib olish orqali mablag‘ jamg‘aradi. Bu 2017-yilda boshlangan moliya sektorini qayta qurish fonida o‘zgara boshladi. Bu haqda Jahon banki ma’lumot berdi.

“O‘zbekistonda moliyaviy inklyuzivlik uzoq vaqtdan beri e’tibordan chetda qolgan. Bank sektorida asosan davlat korxonalariga bozor narxlaridan past xizmat ko‘rsatgan tijorat banklari ustunlik qilgan”, — deyiladi tahlilda.

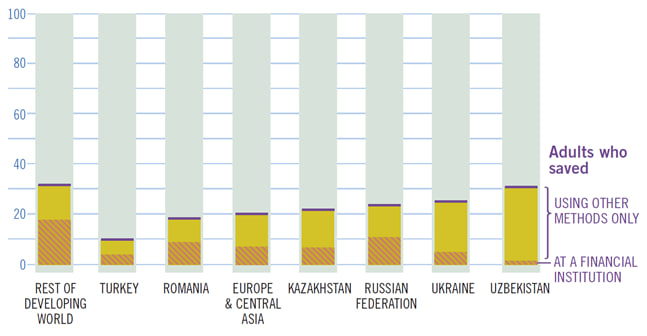

Qolaversa, o‘zbekistonliklar boshqa rivojlanayotgan mamlakatlardagi kabi ko‘p mablag‘ jamg‘arayotgan bo‘lsa-da, ularning aksariyati, ayniqsa, ayollar o‘z jamg‘armalarini saqlash uchun bank yoki boshqa moliya institutlaridan foydalanmaydi.

Natijada ko‘pchilik ayollar do‘st va qarindoshlaridan o‘rnak olib, chorva mollariga, oltinga, valyutaga va hatto avtomobillarga sarmoya kiritadi. Ularning narxi cheklangan taklif tufayli qadrsizlanmaydi.

Bu hukumat tomonidan 2017-yilda boshlangan moliya sektorini qayta qurish fonida o‘zgara boshladi. Rasmiy jamg‘armalardan foydalanishda moliyaviy inklyuziyani kengaytirish odamlarning iqtisodiy imkoniyatlardan foydalanishni kengaytirish, shuningdek, inson kapitalini oshirish va umumiy farovonlik uchun juda muhimdir.

Moliyaviy xizmatlardan foydalanish

2017-yilda mamlakat bo‘ylab atigi 445 ta bo‘lgan kassa apparatlari 2022-yilda 11 mingdan oshgan. Savdo punktlarida terminallar soni 2017-yildan buyon ikki baravar ko‘payib, 430 mingdan oshdi. Shuningdek, ularning yillik hajmi ikki barobarga oshib, 120 trillion so‘mni (10,6 milliard dollar) yoki YIMning 20 foizini tashkil etdi.

COVID-19 inqirozi innovatsion kontaktsiz to‘lov texnologiyalari uchun kuchli turtki bo‘ldi: 100 mingga yaqin xo‘jalik yurituvchi subyektlarga QR kodlari berildi, yana 2 mingtasi esa Near-Field Communication (NFC)dan foydalanishni boshladi.

Banklar o‘zining mintaqaviy ta’sir doirasini kengaytirish maqsadida qo‘shimcha 300 ta filial va mingdan ortiq “Bank xizmatlari markazlari”ni ochdi — bu Markaziy bank tomonidan ishlab chiqilgan yanada moslashuvchan va tejamkor kirish nuqtasi.

Biroq, moliyaviy kirish nuqtalarining taqsimlanishi notekisligicha qolmoqda.

Global Findex ma’lumotlariga ko‘ra, O‘zbekiston bank hisobvarag‘iga ega bo‘lgan kattalar ulushini 2011-yildagi 23 foizdan 2021-yilda 44 foizga deyarli ikki barobarga oshirdi.

Muomaladagi debet kartalar soni 2017-yildagi 19 milliondan 2022-yil iyuliga kelib 30 millionga yaqin qariyb 60 foizga o‘sdi. Shu bilan birga, masofaviy bank tizimidan foydalanuvchilar soni olti baravarga oshib, qariyb 25 million foydalanuvchiga yetdi.

Chakana depozitlar yuqori foiz stavkalariga javoban o‘sib borayotgan bo‘lsa-da, ular 2021-yilda yalpi ichki mahsulotning atigi 10 foizini tashkil etdi.

Ma’lumotlarga ko‘ra, O‘zbekistondagi katta yoshli aholining atigi 3 foizi bankda mablag‘ jamg‘arib boradi.

Bu Yevropa va Markaziy Osiyoda Tojikistondan (1 foiz) keyingi eng past ulush. Bu ko‘p jihatdan o‘zbekistonliklarning moliya tizimiga ishonchi pastligini aks ettiradi.

“Gap fuqarolarni ko‘proq tejashga undash emas, balki moliya institutlaridagi norasmiy jamg‘armalarni rasmiy jamg‘armalarga aylantirish haqida ketmoqda,” — deyiladi jahon banki tahlilida.

Ta’kidlanishicha, rasmiy jamg‘armalar O‘zbekistonning iqtisodiy imkoniyatlarga kirishini, inson kapitalini, zarbalarga chidamliligini va umumiy farovonligini oshirishi mumkin.

Izoh (3)

Menham va men bilgan insonlar ham bu harom boʻlgani uchun bankda poʻl saqlamaymiz bu biz aksariyat musulmonlar boʻlgan jamiyatimizga yod yuldir agar xalqning xohishi bilan qonunlar chiqarilgan boʻlganda idi bizda foizga banklar bankrot boʻlgan boʻlar idi bu tipadagilarni hohishi

Islom moliyasi amalda joriy etadigan vaqt keldi. Hurmatli mutasaddi va mansabdorlar.Islom bankini ochadigan vaqt ham keldi.

Demak ozbek halqi xarom bn halolini farqiga yaxshi borarkan o‘ziga shukur hali shu 3 foiz ham yo‘qolib ketsa kk