Markaziy bankning “Finlit.uz” loyihasi maishiy texnika va shunga o‘xshash mahsulotlarni iste’mol krediti orqali sotib olganda yoki joyida bo‘lib to′laganda arzonroqqa tushishini tahlil qildi.

Aynan, siz sotib olishni xohlagan mebel, oshxona jihozlari, maishiy-texnika yoki elektron jihozlar mo‘ljalingizga nisbatan qimmatroq bo‘lsa, nima qilasiz? Pulingiz yetmay turgan qismiga bankdan kredit olib do‘konga qaytasizmi yoki sotuvchining tavsiyasiga amal qilib joyida “bo‘lib to‘lash” taklifini qabul qilasizmi?

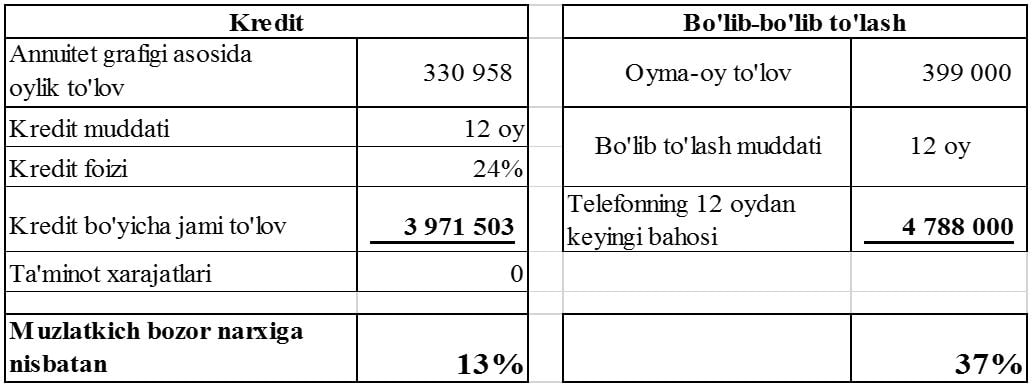

Bu holatda, xoh tovar yoki pul ko‘rinishida iste’mol krediti rasmiylashtirilishidan qat’i nazar, e’tiborni ko‘proq tovar sizga bozor qiymatiga nisbatan qanchalik qimmat tushayotganiga qaratishingizni tavsiya etamiz. Keling, bank va do‘konning bu tizimda qanday ishlashini aniq misollarda ko‘rib chiqamiz.

Bank krediti

Bank iste’mol kreditlari mamlakatimizning barcha banklari taklif etadigan bank xizmati turi bo‘lib, ular O‘zbekistonda ishlab chiqarilgan iste’mol tovarlarini xarid qilish maqsadida ajratiladi:

- maishiy-texnika, kompyuter, radio va elektrotexnika;

- mebel va uy-joy jihozlari;

- dam olish va davolanish maskanlariga yo‘llanma;

- avtotransport vositalarini sotib olish;

- marosimlar (to‘y, yubiley) o‘tkazish.

Shuningdek, ba’zi banklar kredit uchun garov ta’minoti (ko‘chmas va ko‘char mulk, sug‘urta polisi) talab etadi. Aksariyat hollarda iste’mol kreditlari uchinchi shaxsning (masalan, doimiy daromadga ega bo‘lgan hamkasbingiz, o‘rtog‘ingiz yoki qarindoshingiz) kafilligi ostida ajratiladi.

Banklar iste’mol kreditlarini o‘rtacha 22-28 foizlik stavkalaridan, 1 yildan 3 yilgacha bo‘lgan muddatlarda taklif etadi.

Ba’zi banklarda shartnomaning 20-25 foizi miqdorigacha boshlang‘ich badal qo‘yilishi ko‘zda tutilgan. Kreditni so‘ndirish kamayib borish tartibida yoki oyma-oy bir xil miqdordagi to‘lovlar (annuitet) asosida amalga oshirilishi mumkin.

Kredit uchun qaday hujjatlar taqdim etiladi?

- ariza;

- pasport/identifikatsiya ID-kartasi/yangi namunadagi haydovchilik guvohnomasi/harbiy bilet nusxasi;;

- olingan daromadlar to‘g‘risidagi ma’lumotnoma (so‘nggi 12 oylik, ba’zi banklarda so‘nggi 6 oylik);

- mahsulot yoki xizmat yetkazib beruvchi bilan imzolangan shartnoma;

- kredit ta’minoti hujjatlari (uchinchi shaxs kafilligi, sug‘urta polisi yoki garov mulki).

Ba’zi banklarning veb-sayti orqali iste’mol krediti uchun onlayn ariza topshirishingiz ham mumkin.

Do‘konda “bo‘lib-bo‘lib to‘lash”

Hozirgi kunda, ko‘chalarda “Mahsulotlar bo‘lib to‘lashga kreditga beriladi” mazmunidagi e’lon va reklamalarga ko‘zimiz tez-tez tushadi. Bunda “Creditasia.uz”, “Texnomart.uz”, “Mediapark.uz”, “Easymarket.uz”, “Crediton.uz” kabi elektron do‘konlar iste’mol kreditlarini tez, oson va masofadan turib rasmiylashtirilishini targ‘ib qilgan holda sizdan faqatgina:

- pasportingiz nusxasi;

- ish joyingizdan oylik daromadingiz to‘g‘risidagi ma’lumotnomani talab etadi.

Demak, do‘kondan “bo‘lib to‘lash”ga olgan mahsulotingiz kreditga nisbatan ancha qimmatga tushadi.

Umuman olganda, siz o‘zingiz uchun bozorda eng yaxshi mahsulotni tanlab-tanlab sotib olganingiz kabi bankni va taklif etilayotgan kredit turini eng ma'qulini tanlashga haqlisiz.

Sizga maqbul tanlov qilishingizda ko‘maklashdik deb umid qilamiz.

Avvalroq Markaziy bank keng tarqalgan onlayn firibgarlik sxemasi haqida ogohlantirgan edi.

Izoh (0)