Ўзбекистонликлар маблағини доллар кўринишида йиғиш самарали йўл деб билишади. Лекин бугунги кунда банклар бир неча муқобил йўлларни таклиф қилмоқда. Масалан, яхши фоизлар эвазига сўмдаги омонатлар қўйишни таклиф этилмоқда.

Шу каби омонатлар қанчалик фойдали ва хавфсиз? Мақолада бу таҳлилни кўрамиз.

Кафолатланган юқори даромад

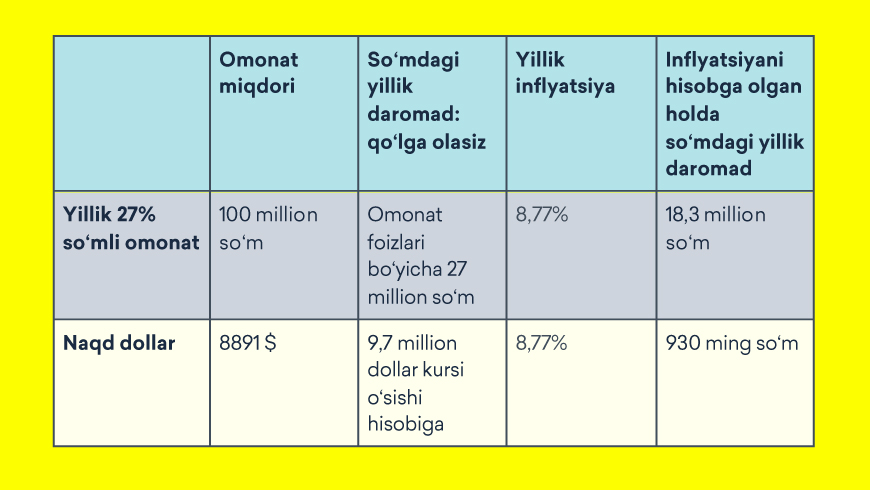

Сўмдаги омонатлар бўйича банклар нархларнинг ошишидан юқори ставкаларни таклиф қилади. Масалан, TBC Bankда йиллик 27% депозит бор.

Бу шуни англатадики, агар сиз 100 миллион сўм сармоя кирицангиз, бир йилдан сўнг 127 миллион сўм оласиз. Бу даромад кафолатланган ва инфляциядан анча юқори, яъни 2023 йилда 8,7 фоизни ташкил этди.

Доллар сотиб олишда билишингиз керакки, курс ошиб бориши кафолатланмаган. Шунингдек, доллар ҳам инфляцияга учраши мумкинлигини афсуски билмаймиз. Борган сари 100 долларга олиш мумкин бўлган нарсалар сони камаймоқда.

Айтайлик, 2023 йил бошида 100 миллион сўмга 8 891 доллар харид қилгансиз. Йил охирида шу долларларни 109,7 миллион сўмга сотишингиз мумкин. Сизнинг фойдангиз 9,7 миллион сўмдек кўринади. Бироқ, 8,77% инфляцияни ҳисобга олган ҳолда, сизнинг ҳақиқий даромадингиз 0,93% ёки 930 минг сўмни ташкил этди.

Тушунарли бўлиши учун, жадвал асосида кўриб чиқсак. Мисол сифатида 2023 йил учун доллар ва инфляция курсининг маълумотларини олдик. Инфляция ҳар қандай валютага таъсир қилади — йил давомида барча товарлар ва хизматлар қимматлашади. Сиз бир хил миқдорда камроқ сотиб олишингиз мумкин. Бу “Реал даромад” устунида кўрсатилган. Лекин яхши хабар шундаки, сиз барибир катта фойдада қоласиз.

Ойлик бир марталик тўловлар

Сиз ҳар ой картангизга омонат бўйича тўлов қабул қилиб оласиз. Яна ўша мисолга қайтсак: агар 100 миллион сўм қўйган бўлсангиз, банк ҳар ойда сизга 2,25 миллион сўм ўтказади. Ушбу маблағни ишлатиш ёки йиғиб қўйиш сизнинг ихтиёрингизда.

Нақд долларда эса бундай даромад йўқ, курс барқарор эмас, йилнинг айрим ойларидан зарар билан чиқишингиз ҳам мумкин.

Исталган миқдордаги маблағни қўйиб, дарҳол даромад олиш

Омонатни сиз ҳатто 10 минг сўмдан бошлаб жамғариб бориш имкониятига эгасиз. Кичик миқдордаги маблағ қўйиб ҳам 1 ойдан сўнг даромад оласиз. Доллар билан эса бу имконсиз. Агар 100 доллар харид қилсангиз, 1 ойдан сўнг уни фойда билан сотишингизга ҳеч ким кафолат бермайди.

Бунинг устига сиз омонатни тўлдириб бориш имконияти билан ҳам қўйишингиз мумкин. Бунда албатта бир марта, очишда тўлдириладиган катта миқдордаги маблағга нисбатан пастроқ фоиз берилади, лекин сиз уни жамғарма қутиси сингари хоҳлаган вақтингизда тўлдирасиз. Масалан, TBC Bankда йиллик 25% фоизли депозит бор. Ушбу омонатни тўлдириш учун банк иловасида ўтказма қилсангиз кифоя. Коммисион тўлов йўқ.

Хавфсизлик

90 йилларда яшаган кўпчилик банкларга ишонмайди. Шу сабаб жамғармалар долларга ўтказилади ва хавфсиз деб ҳисобланган уйда сақланади.

Аммо уйда пул ўғирланиши мумкин, ёнғин содир бўлиши ёки қўшниларингиз сизни сув босиши мумкин – сиз бир кечада барча жамғармаларни йўқотишингиз мумкин.

Ўзбекистон банкларида жамғармалар 2002 йилдан бери давлат томонидан суғурта қилинган. Бу шуни англатадики, агар банк тўсатдан банкрот бўлиб қолса, статистик маълумотларга кўра, бу маиший жиноятлар ва бахтсиз ҳодисаларга қараганда анча кам учрайди, сизнинг омонатингиз давлат томонидан қайтарилади. Ушбу давлат чора-тадбирлари амалга оширилмоқда: сўнгги уч йил ичида Ўзбекистон банкларида омонатчилар сони уч баробардан ошди. Агар 2019 йилда депозитларнинг умумий ҳажми (жисмоний ва юридик шахслар) 70 трлн сўмни ташкил этган бўлса, 2024 йил 1 январь ҳолатига кўра бу сумма 241,6 трлн сўмдан ошган.

Халқаро банкни танлаш имконияти

Ўзбекистонда нафақат маҳаллий банклар, балки халқаро банклар ҳам фаолият кўрсатмоқда. Масалан, Ўзбекистондаги TBC Bank Грузиядаги йирик ва ишончли банкнинг бўлинмаси бўлиб, унинг Озарбайжонда филиаллари ҳам бор ва унинг инвесторлари дунёдаги йирик банклардир. Буларнинг барчаси ишончлиликнинг кафолатидир.

Қачон доллар кўринишда йиғиш керак

Агар яқин келажакда чет эл билан бўғлиқ режаларингиз бўлса. Масалан, сиз болаларни чет элда ўқиш ёки саёҳат қилиш учун юборишни режалаштирмоқдасиз. Бундай ҳолда, валютани олдиндан ўзгартириш мантиқан тўғри келади. Аммо агар чет элда сарф-харажатлар бу йил бўлмаса, унда сиз ҳали ҳам омонат ҳақида ўйлашингиз яхшироқдир, чунки бу билан сиз кўпроқ даромад олишингиз мумкин.

Йиллик 27% миқдорида депозитни қандай очиш керак?

TBC Bank каби замонавий банклар сизнинг қулайлигингиз учун ҳамма нарсани қилишади. Сиз ҳеч қаерга боришингиз ёки навбатда туришингиз шарт эмас. Ишдан кейин дам олиш кунида ёки кечқурун ҳам банк дастурини юклаб олиш ва депозитни онлайн очиш кифоя. Сиз ўзингиз муддатни танлашингиз мумкин: 13, 18 ёки 24 ой. Сиз ҳар қандай банк картасидан TBC Bank иловасида омонатни тўлдиришингиз мумкин – қўшимча тўловлар бўлмайди.

TBC Bank иловасини юклаб олиш: app.tbcbank.uz

Реклама ҳуқуқи асосида.

Изоҳ (0)