Imperiya o‘tmishi va bozor islohotlariga tayanib Xitoy yanada ochiqroq pul-kredit siyosatiga o‘tmoqda, deb yozadi InsiderPro nashri.

Sin Shixuandi Xitoyni birlashtirgan birinchi imperator edi. U ikki ming yil avval hukmronlik qilgan va tarixga nafaqat Buyuk Xitoy devori va yo‘llar tarmog‘i quruvchisi, balki qonxo‘r bosqinchi hamda olimlar va ziyolilarni tiriklay ko‘mib yuborgan odam sifatida kirdi. Biroq bu Xitoy Xalq bankiga (XXB) uning so‘zlaridan foydalanishga to‘sqinlik qilmadi. 11-avgust kuni e’lon qilingan hisobotda regulyator bozordagi likvidlikni boshqarish uchun “tog‘larni tekislash va daralarni ko‘mib tashlash”ga tayyorligini bildirdi.

Pul-kredit siyosati modernizatsiyasi Xitoy uchun monumental loyiha. Oxirgi yigirma yillikda markaziy bank siyosati ikki o‘ziga xos jihat bilan xarakterlandi:

- Regulyator asosiy e’tiborni pullarning qiymatiga emas, miqdoriga qaratdi.

- U chet ellardan pul mablag‘lari oqimiga umid qildi.

Foiz stavkalarini misol qilib olaylik. O‘tmishda ularga ikkinchi darajali ahamiyat qaratilgan. Regulyator kvotalar yordamida kreditlash hajmini boshqarar va aslida zayom va depozitlar bo‘yicha stavkalarni nazorat qilar edi. Bu rejali iqtisodiyotdan o‘tishning dastlabki bosqichlarida ma’no kasb etdi.

Biroq moliya tizimi rivojlanib borishi bilan ular o‘z ahamiyatini yo‘qotdi. Zamonaviy obligatsiyalar bozori, son-sanoqsiz bankdan tashqari kredit tashkilotlari va omonatchilar uchun yangi investitsiya imkoniyatlarining paydo bo‘lishi bilan banklar depozitlar va zayomlar uchun jiddiy raqobatga duch keldi.

Shuning uchun 2015-yil oxirida Xitoy Xalq banki banklarga kreditlar va depozitlar bo‘yicha o‘z stavkalarini belgilash imkoniyatini berdi. Bundan tashqari, u zayomlarning depozitlarga majburiy aloqasini bekor qildi va kredit kvotalariga urg‘u berishni chekladi. Natijada allaqanday bo‘shliq yuzaga keldi — regulyator yangilarini yaratmay turib, eski nazorat vositalaridan voz kechdi.

Bu muammoni yechish uchun Markaziy bank mamlakat moliyaviy tizimiga yangi mo‘ljal kiritishga urindi. Yevropa va Amerika foiz stavkalari yo‘sinidagi va ularga o‘xshash yagona standart — REPO yetti kunlik stavkasi yaratildi (u bo‘yicha regulyator banklarni obligatsiyalar kafolati asosida kreditlashtiradi).

Buning uchun yetti kunlik stavkalar atrofida yo‘lak shakllantirildi. Uning quyi chegarasi bo‘ylab ortiqcha mablag‘larga ega bo‘lgan banklar boshqa moliyaviy tashkilotlarga kredit ajratgan, yuqori chegara bo‘ylab likvidlik yetishmagan banklar pul qarzga olgan.

Yuqori chegarani tartibga solish uchun Markaziy bank garov uchun mos keluvchi aktivlar ro‘yxatini kengaytirdi. Mexanizm 2015-yil o‘rtasidan ish bera boshladi va allaqachon o‘z samaradorligini isbotladi. Xitoy Xalq banki REPO yetti kunlik stavkasini chegara doirasida ushlab turib, uni mamlakat ehtiyojlariga qarab oshirib bormoqda. Xalqaro valyuta jamg‘armasi Xitoy iqtisodiyotiga nisbatan ehtiyotkor hukm chiqardi:

“Mamlakatdagi pul-kredit siyosati borgan sari ko‘proq foiz stavkalari asosidagi klassik mexanizmni eslatmoqda”.

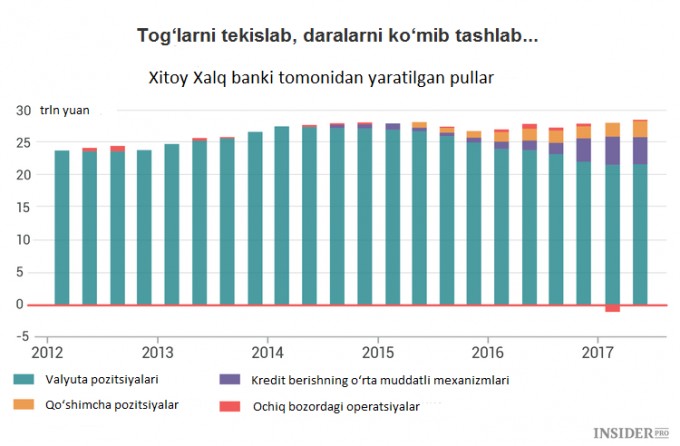

XXB qo‘shimcha ravishda likvidlikni boshqarish uchun bir qator vositalar yaratdi. Oxirgi to‘rt yil ichida likvidlikni qo‘llab-quvvatlash bo‘yicha qisqa muddatli operatsiyalar, o‘rta muddatli kreditlash dasturlari, kreditlashning doimiy mexanizmi va qo‘shimcha kredit ajratish sxemasi paydo bo‘ldi.

Ularning mazmuni bir narsa: pullarni iqtisodiyotga turli stavkalar bo‘yicha va turli muddatlarga jalb qilish va aksincha, zarurat bo‘lganda likvidlikni qisqartirishga borib taqaladi.

Oxirgi ikki yilda yangi choralarning samarali ta’siri sezilarli darajada bo‘ldi. Kapitalning chiqib ketishi ichki bozordagi likvidlikka bosim o‘tkazib, valyuta zaxiralarini izdan chiqardi. Avvalroq Xitoy pul massasini boshqarishda doim chet el mablag‘larining kirib kelishiga tayanib kelgan (chet eldan kirib kelayotgan dollarni xarid qilish uchun yuanlar chiqargan).

Bir nechta uzilishlardan so‘ng Markaziy bank turli vositalar yordamida mamlakatdagi dollar tanqisligi o‘rnini qoplashga erishdi. Regulyator zahiralarni doimiy asosda ishonchli boshqarishni yo‘lga qo‘yishga erishdi.

Qaysidir lahzada pul bozoridagi yuqori o‘zgaruvchanlik deyarli yo‘qoldi. Xitoy Xalq banki Sin Shixuandi iborasi bilan aytganda “tog‘larni tekislash va daralarni ko‘mib tashlash”ga erishdi.

Shunday bo‘lsa ham, moliyaviy tizim evolyutsiyasi davom etmoqda. Davlat banklari va kompaniyalar muammolar yuzaga kelganda hamon hukumat ko‘magiga umid qilganligi uchun foiz stavkalari yanada erkinroq bozorlardagiga qaraganda kamroq ahamiyatga ega. Markaziy bank kreditorlarga ta’sir ko‘rsatish uchun ma’muriy zahirani qo‘llashda davom etmoqda.

Bundan tashqari, oxirgi paytlarda kapital harakatlanishi ustidan nazoratni kuchaytirish likvidlikni boshqarishdagi muvaffaqiyatlarga sabab bo‘ldi. Usiz iqtisodiyotdan mablag‘larning chiqib ketishi yanada oshib ketar edi.

Mamlakat rasmiylari bosqichma-bosqich islohotlar o‘tkazmoqda, bu ma’noda uni birinchi imperator bilan taqqoslash unchalik o‘rinli emas. Uning boshqaruvi jo‘shqin, biroq keskin va qisqa edi. Pul-kredit siyosatidagi bosqichma-bosqich o‘zgarishlar zamonaviy Xitoyga ko‘proq mos keladi.

Izoh (0)