Империя ўтмиши ва бозор ислоҳотларига таяниб Хитой янада очиқроқ пул-кредит сиёсатига ўтмоқда, деб ёзади InsiderPro нашри.

Цинь Шихуанди Хитойни бирлаштирган биринчи император эди. У икки минг йил аввал ҳукмронлик қилган ва тарихга нафақат Буюк Хитой девори ва йўллар тармоғи қурувчиси, балки қонхўр босқинчи ҳамда олимлар ва зиёлиларни тириклай кўмиб юборган одам сифатида кирди. Бироқ бу Хитой Халқ банкига (ХХБ) унинг сўзларидан фойдаланишга тўсқинлик қилмади. 11 август куни эълон қилинган ҳисоботда регулятор бозордаги ликвидликни бошқариш учун «тоғларни текислаш ва дараларни кўмиб ташлаш»га тайёрлигини билдирди.

Пул-кредит сиёсати модернизацияси Хитой учун монументал лойиҳа. Охирги йигирма йилликда марказий банк сиёсати икки ўзига хос жиҳат билан характерланди:

- Регулятор асосий эътиборни пулларнинг қийматига эмас, миқдорига қаратди.

- У чет эллардан пул маблағлари оқимига умид қилди.

Фоиз ставкаларини мисол қилиб олайлик. Ўтмишда уларга иккинчи даражали аҳамият қаратилган. Регулятор квоталар ёрдамида кредитлаш ҳажмини бошқарар ва аслида заём ва депозитлар бўйича ставкаларни назорат қилар эди. Бу режали иқтисодиётдан ўтишнинг дастлабки босқичларида маъно касб этди.

Бироқ молия тизими ривожланиб бориши билан улар ўз аҳамиятини йўқотди. Замонавий облигациялар бозори, сон-саноқсиз банкдан ташқари кредит ташкилотлари ва омонатчилар учун янги инвестиция имкониятларининг пайдо бўлиши билан банклар депозитлар ва заёмлар учун жиддий рақобатга дуч келди.

Шунинг учун 2015 йил охирида Хитой Халқ банки банкларга кредитлар ва депозитлар бўйича ўз ставкаларини белгилаш имкониятини берди. Бундан ташқари, у заёмларнинг депозитларга мажбурий алоқасини бекор қилди ва кредит квоталарига урғу беришни чеклади. Натижада аллақандай бўшлиқ юзага келди — регулятор янгиларини яратмай туриб, эски назорат воситаларидан воз кечди.

Бу муаммони ечиш учун Марказий банк мамлакат молиявий тизимига янги мўлжал киритишга уринди. Европа ва Америка фоиз ставкалари йўсинидаги ва уларга ўхшаш ягона стандарт — REPO етти кунлик ставкаси яратилди (у бўйича регулятор банкларни облигациялар кафолати асосида кредитлаштиради).

Бунинг учун етти кунлик ставкалар атрофида йўлак шакллантирилди. Унинг қуйи чегараси бўйлаб ортиқча маблағларга эга бўлган банклар бошқа молиявий ташкилотларга кредит ажратган, юқори чегара бўйлаб ликвидлик етишмаган банклар пул қарзга олган.

Юқори чегарани тартибга солиш учун Марказий банк гаров учун мос келувчи активлар рўйхатини кенгайтирди. Механизм 2015 йил ўртасидан иш бера бошлади ва аллақачон ўз самарадорлигини исботлади. Хитой Халқ банки REPO етти кунлик ставкасини чегара доирасида ушлаб туриб, уни мамлакат эҳтиёжларига қараб ошириб бормоқда. Халқаро валюта жамғармаси Хитой иқтисодиётига нисбатан эҳтиёткор ҳукм чиқарди:

«Мамлакатдаги пул-кредит сиёсати борган сари кўпроқ фоиз ставкалари асосидаги классик механизмни эслатмоқда».

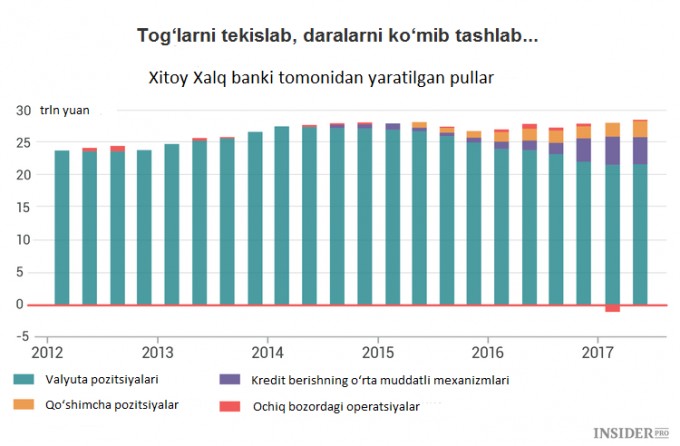

ХХБ қўшимча равишда ликвидликни бошқариш учун бир қатор воситалар яратди. Охирги тўрт йил ичида ликвидликни қўллаб-қувватлаш бўйича қисқа муддатли операциялар, ўрта муддатли кредитлаш дастурлари, кредитлашнинг доимий механизми ва қўшимча кредит ажратиш схемаси пайдо бўлди.

Уларнинг мазмуни бир нарса: пулларни иқтисодиётга турли ставкалар бўйича ва турли муддатларга жалб қилиш ва аксинча, зарурат бўлганда ликвидликни қисқартиришга бориб тақалади.

Охирги икки йилда янги чораларнинг самарали таъсири сезиларли даражада бўлди. Капиталнинг чиқиб кетиши ички бозордаги ликвидликка босим ўтказиб, валюта захираларини издан чиқарди. Аввалроқ Хитой пул массасини бошқаришда доим чет эл маблағларининг кириб келишига таяниб келган (чет элдан кириб келаётган долларни харид қилиш учун юанлар чиқарган).

Бир нечта узилишлардан сўнг Марказий банк турли воситалар ёрдамида мамлакатдаги доллар танқислиги ўрнини қоплашга эришди. Регулятор заҳираларни доимий асосда ишончли бошқаришни йўлга қўйишга эришди.

Қайсидир лаҳзада пул бозоридаги юқори ўзгарувчанлик деярли йўқолди. Хитой Халқ банки Цинь Шихуанди ибораси билан айтганда «тоғларни текислаш ва дараларни кўмиб ташлаш»га эришди.

Шундай бўлса ҳам, молиявий тизим эволюцияси давом этмоқда. Давлат банклари ва компаниялар муаммолар юзага келганда ҳамон ҳукумат кўмагига умид қилганлиги учун фоиз ставкалари янада эркинроқ бозорлардагига қараганда камроқ аҳамиятга эга. Марказий банк кредиторларга таъсир кўрсатиш учун маъмурий заҳирани қўллашда давом этмоқда.

Бундан ташқари, охирги пайтларда капитал ҳаракатланиши устидан назоратни кучайтириш ликвидликни бошқаришдаги муваффақиятларга сабаб бўлди. Усиз иқтисодиётдан маблағларнинг чиқиб кетиши янада ошиб кетар эди.

Мамлакат расмийлари босқичма-босқич ислоҳотлар ўтказмоқда, бу маънода уни биринчи император билан таққослаш унчалик ўринли эмас. Унинг бошқаруви жўшқин, бироқ кескин ва қисқа эди. Пул-кредит сиёсатидаги босқичма-босқич ўзгаришлар замонавий Хитойга кўпроқ мос келади.

Изоҳ (0)