Ривожланган мамлакатларда товарлар ва хизматлар тўлови учун пластик карточкалар кенг қўлланилади. Аҳоли учун ҳам, банклар учун ҳам ва чакана савдо учун ҳам улардан фойдаланиш қулай. Пластик карточкаларнинг бир қатор афзалликлари бўлишига қарамасдан, Ўзбекистонда улардан фойдаланиш кўпинча турли қийинчиликларни туғдиради. Асосий муаммо — баъзи савдо расталарида терминалларнинг йўқлиги ва карта ичидаги маблағни нақдлаштириш масаласи.

Нега Ўзбекистонда пластик карталарнинг жорий этилиши бунақа «нотипик» натижалар берди? UZ24 бу борада тушунтириш беришини сўраб мустақил иқтисодчи Юлий Юсуповга мурожаат қилди.

Бозор иқтисодиёти ривожланган мамлакатларда харидларнинг катта қисми нақд пулсиз — банк ўтказмалари, электрон ҳамёнлар ва пластик карточкалар орқали амалга оширилади.

Масалан, Швецияда, дунёда пулни «рақамлаштириш» бўйича энг «илғор» давлатлардан бирида, умумий пул массасининг фақат 2 фоизи нақд пулга тўғри келади.

Пластик карточкалар — пул муомаласини «рақамлаштириш»нинг асосий қуролларидан бири, инсоният тарихидаги улкан ихтиро ва ютуқ ҳисобланади.

Карточкалар нима учун қулай ва фойдали?

Аҳоли учун:

- харид вақтида ўзи билан катта миқдордаги пулни олиб юришга ҳожат йўқ;

- товар ва хизматлар учун тўловни интернет орқали амалга ошириш мумкин.

Чакана савдо учун:

- нақд пул билан боғлиқ тартибсизликлар юзага келмайди;

- мижозларнинг сотиб олиш ҳажмини оширади — қоида тариқасида, кўпроқ харидор келтириши мумкин;

- интернет орқали савдо ҳажми ошади.

Банклар учун:

- банкларнинг депозит базасини кенгайтиради ва улардан фаол операциялари учун фойдаланиш мумкин, масалан, кредит сифатида.

Бутун жамият учун:

- молиявий операциялар янада шаффофлашади (солиқ тўлашдан бўйин товлаш ва ноқонуний фаолиятга барҳам бериш).

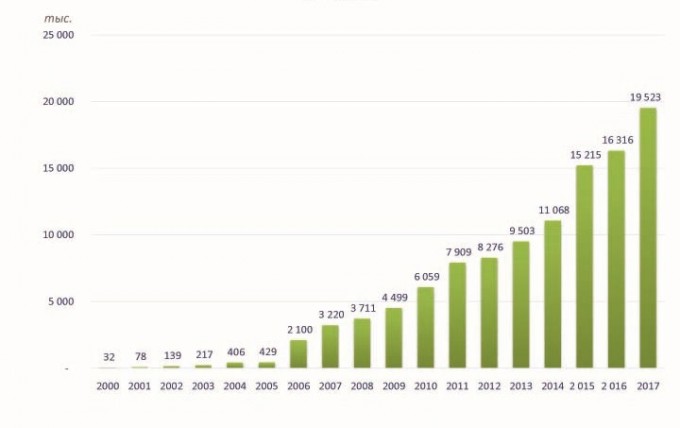

Ўзбекистонда пластик карточкаларнинг пайдо бўлиши том маънода портлаш каби ҳодиса: 2005 йилдан буён карталар сони 45,5 бараварга (!), жисмоний шахсларнинг кредит карточкалари орқали миллий валютада амалга оширган битимлари сони эса — 371 марта (!) ошди.

Бир қарашда бу қувонарли ҳолдек туюлади. Бироқ, Ўзбекистонда яшаётган ҳар бир инсон пластик карталарнинг муомалага киритилиши ҳаёт тарзини яхшилагани билан бирга уни оғирлаштирганини ҳам жуда яхши билади.

Нега бундай бўлди?

Аввало, пластик картанинг ишлаш тизимини тушуниб олиш керак. Гап аслида дунёнинг деярли барча давлатларида бу тизимнинг қандай ишлаши ҳақида.

Пластик карточкалардан фойдаланишнинг асосий тамойили — бу ихтиёрийлик. Улардан фойдаланиш ёки фойдаланмаслик тўғрисида одамлар ўзлари ихтиёрий равишда, маъмурий мажбурлашларсиз, қарор қилишлари лозим.

Карточкалардан фойдаланиш қулай ва фойдали бўлгандагина, улар қўлланилади. Гап шундаки, касса ёки банкомат орқали пул нақдлаштирилганида банклар кўпинча комиссион ҳақ олади, уларда бу кўрсаткич биздагидек улкан эмас ва кўпинча 1–2 фоиздан ошмайди. Бунда истеъмолчи карточка билан ҳисоб-китоб қилганида ана шу комиссион ҳақни тўламайди. Бундан ташқари, банклар кўпинча савдо тармоқлари, коммунал хизматлар, авиакомпаниялар ва бошқа сотувчилар билан ўша банкнинг пластик карталари орқали тўловни амалга оширганда мижозга чегирмалар тақдим этиш бўйича келишиб олишади. Аввалига пластик карталар тизими қандай ишлаши лозимлигини тушуниб олишимиз керак. Гап унинг идеал тарзда ишлаши қанақа бўлиши ҳақида ҳам эмас, шунчаки, жаҳоннинг биздан бошқа барча давлатларида қандай ишлаётгани хусусида.

Банклар нега бундай қилади?

Бу ерда яна бир тамойил — рақобатбардошлик тамойили ишлайди. Агар молия секторида рақобат ривожланган бўлса, банклар ўз мижозлари учун курашади ҳамда уларни ўз маҳсулот ва хизматлари билан жалб қилишга ҳаракат қилади. Шу мақсадда банк ўз пластик карталарини истеъмолчилар учун «жозибадор»га айлантиришга уринади.

Банкомат орқали зарур миқдордаги пулни нақдлаштириб олиш. Бунинг учун кичик фоизни тўлаш керак бўлса-да, сиз амалда бунинг имкони борлигини биласиз.

Ниҳоят, пластик карталардан фойдаланиш механизмлари жуда оддий ва қулай бўлиши. Осонлик билан банк ҳисоб рақами ёки интернет орқали депозит билан карта ҳисобини тўлдириш мумкин. Осонгина картадан картага пул ўтказиш ва интернет орқали харид қилиш мумкин.

Нега бу тамойиллар бизда ишламайди?

1.Карталарга ихтиёрий-мажбурийда равишда ўтилган ва шунингдек, уларга иш ҳақи ва бошқа даромадлар ўтказилади;

2. Банклар орасида рақобат кам, хизматлари шу жумладан, пластик карточкаларга жалб қилиш даражаси паст;

3. Пулни банкоматлар орқали нақдлаштириш ҳақида фақатгина орзу қилиш мумкин. Шундай бўлса-да, ҳукумат бу муаммони ҳал қилишга ваъда берган, лекин ҳозирча ...

Нега бундай бўлди?

Аввал инфратузилма (терминаллар, банкоматлар) тайёр эмас экан, карточкалар жорий этишнинг нима кераги бор эди? Нима учун картадан нақд пул олиш ҳуқуқидан фойдаланиш мумкин эмас?

Дастлаб, пластик карталарга инсонлар ҳаётини енгиллаштириш учун бир восита сифатида эмас, аввало, бошқа муаммоларнинг ечими сифатида қаралди.

Муаммо нимада?

- яширин иқтисодиёт ва солиқ тўлашдан бўйин товлашга қарши кураш;

- валютанинг қора бозорига қарши кураш, қора бозорда курснинг ортиб боришига йўл қўймаслик.

Курашиш қуйидагича. Маълумки, одамлар қора бозорда пул айирбошлашни афзал билишади. Шунга кўра, нақд пул айланмасини чеклаш орқали ҳукумат яширин молиявий ресурслардан маҳрум қилди. Оқибатда эса бутун иқтисодиёт ва одамлар зарар кўрди (пул муомаласи — бу бозор иқтисодиётининг «қон айланиш тизими» ва бу ҳолатда маъмурий аралашувни қон томирларда қон тиқилиб қолишига қиёслаш мумкин), аммо бундан негадир ҳеч ким хавотирланмади. Асосий мақсад қисқа муддатли натижаларга эришиш эди, кейин нима бўлиши билан ҳеч кимнинг иши йўқ.

Шу билан бир вақтда, яширин иқтисодиётнинг кенг ўрни ва қора валюта бозори мавжудлиги — самарасиз иқтисодий сиёсатнинг тўғридан-тўғри натижасидир. Солиқ юкининг баландлиги, бизнес юритишдаги тўсиқлар, нархларнинг маъмурий тартибга солиниши, фоиз ставкалари, курс айирбошлаш — бу қора бозор ва ер ости схемалари юзага келишининг асосий сабаблари. Лекин бизда сабабларни бартараф этиш ўрнига, унинг оқибатлари билан курашишга, бизнинг ҳисобимиздан курашишга қарор қилинди.

Буни ҳал қилиш йўли қандай?

Агар биз оддий тўлов тизимини (айнан оддий, одатий, аъло эмас!) йўлга қўйишни истасак, бунинг учун:

1. Нақд пул муомаласи йўлидаги маъмурий тўсиқларни олиб ташлаш, оддий ҳиссадорлар, тадбиркорларга уларнинг ҳисоби ва карталаридан эркин тарзда нақд пул ечиб олишларига рухсат бериш;

2. Банк соҳасида рақобатни ривожлантириш;

3. Ва албатта пластик карточкаларга ихтиёрий равишда ўтилмасликни қатъиян тақиқлаш керак.

Ўз навбатида, солиқларни камайтириш, солиқ маъмуриятчилигини соддалаштириш, бизнес юритиш учун тўсиқларни бартараф этиш, валюта бозорини эркинлаштириш орқали яширин иқтисодиётга қарши кураш олиб бориш мумкин.

Муаллиф фикри таҳририятники билан мос келмаслиги мумкин.

Изоҳ (0)