Markaziy bank aholiga kredit turlari bo‘yicha banklarning o‘rtacha foiz stavkalari haqida ma’lumot berdi.

-Ie5tjXvH.avif)

1-iyul holatiga ko‘ra, avtokreditlar bo‘yicha o‘rtacha stavka 24,1 foizni, mikroqarzlar bo‘yicha esa 34,9 foizni tashkil etdi. Jismoniy shaxslarga ajratilayotgan kreditlar (mikroqarzdan tashqari) bo‘yicha o‘rtacha stavka 23,7 foizni, yuridik shaxslarga ajratilayotgan kreditlar o‘rtacha foiz stavkasi esa 23 foizni tashkil etadi.

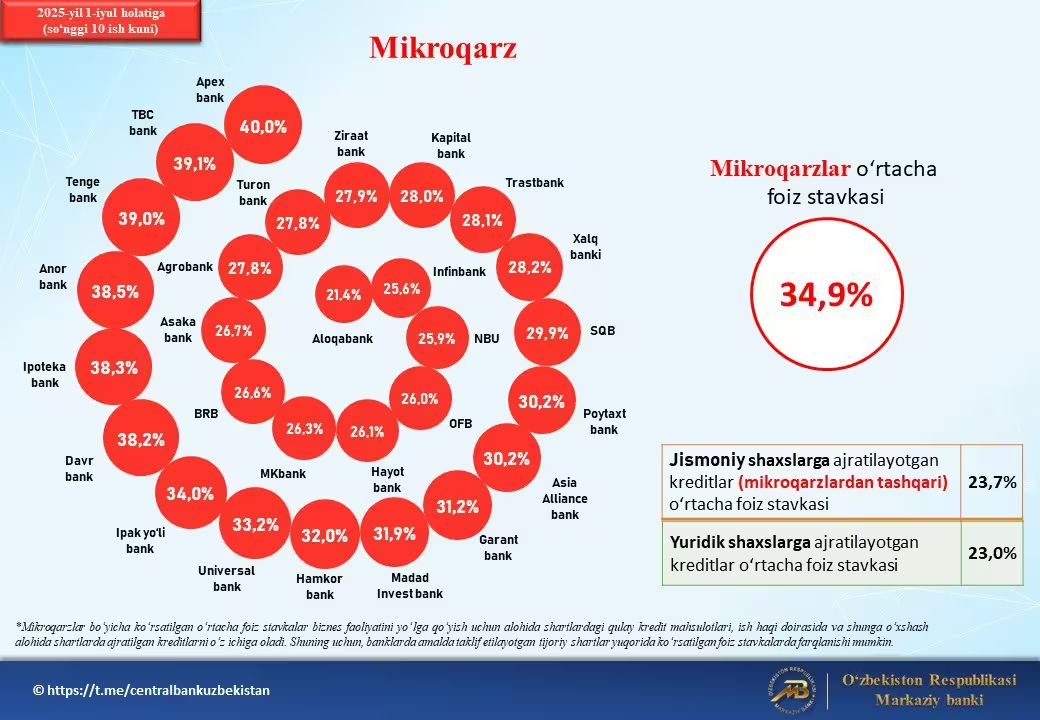

Mikroqarzlar

Mikroqarzlar bo‘yicha eng maqbul takliflar “Aloqabank” (21,4 foiz), InfinBank (25,6 foiz) va Milliy bankda (25,9 foiz). Eng qimmat mikroqarzlar esa Apexbank (40 foiz), TBC bank (39,1 foiz) va Tenge bank’da (39 foiz).

Markaziy bank ma’lumotida qayd etilishicha, mikroqarzlar bo‘yicha ko‘rsatilgan o‘rtacha foiz stavkalar biznes faoliyatini yo‘lga qo‘yish uchun alohida shartlardagi qulay kredi mahsulotlari, ish haqi doirasida va shunga o‘xshash alohida shartlarda ajratilgan kreditlarni o‘z ichiga oladi. Shuning uchun banklarda amalda taklif etilayotgan tijoriy shartlar yuqorida ko‘rsatilgan foiz stavkalaridan farqlanishi mumkin.

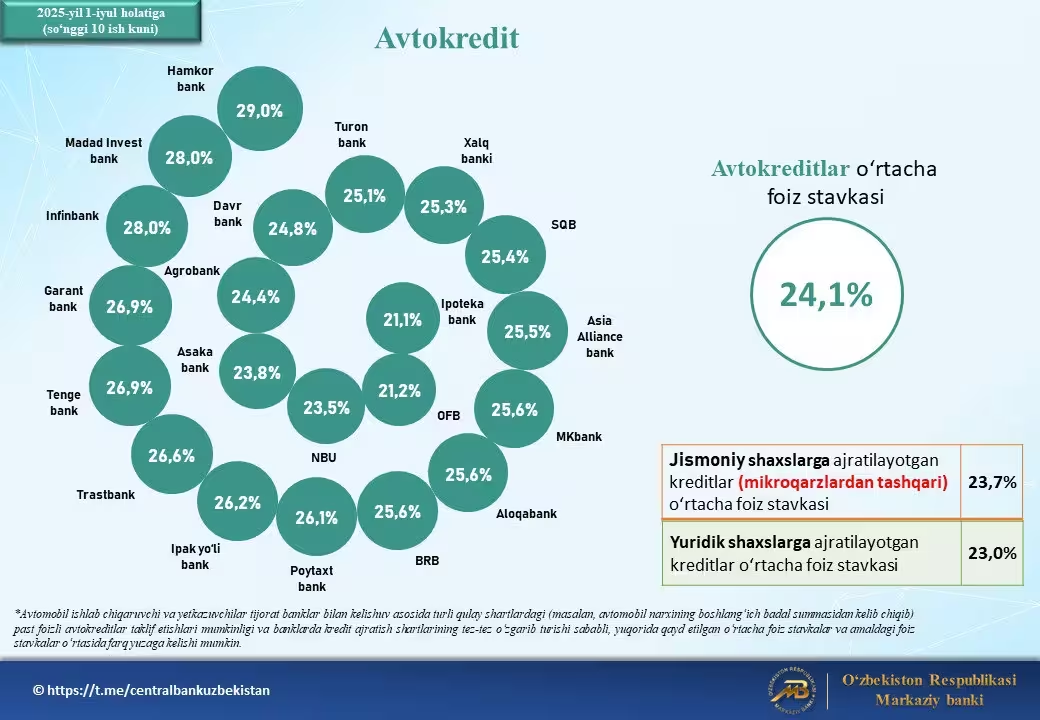

Avtokredit

Avtokreditlar bo‘yicha o‘rtacha stavka 24,1 foizni tashkil etmoqda. Eng maqbul stavkani “Ipoteka bank” (21,1 foiz) taklif etmoqda, eng yuqori stavka esa “Hamkorbank”ga tegishli (29 foiz).

Avtomobil ishlab chiqaruvchi va yetkazib beruvchilar tijorat banklari bilan kelishuv asosida qulay shartlardagi (masalan avtomobil narxining boshlang‘ich badal summasidan kelib chiqib) past foizli avtokreditlar taklif etishlari mumkinligi va banklarda kredit ajratish shartlarining tez-tez o‘zgarib turishi sababli, yuqorida qayd etilgan o‘rtacha foiz stavkalari va amaldagi o‘rtacha foiz stavkalari o‘rtasida faqr yuzaga kelishi mumkin.

Qayd etilishicha, aholiga kredit turlari bo‘yicha banklarning o‘rtacha foiz stavkalari muntazam eʼlon qilib boriladi. Ushbu amaliyot hozircha sinov tariqasida joriy etildi, qo‘shimcha takliflar asosida bosqichma-bosqich takomillashtiriladi.

Bu nima uchun muhim?

- fuqarolar turli banklar taklifini oson taqqoslab, o‘zlari uchun eng maʼqulini belgilay oladi;

- bozordagi maʼlumotlar noaniqligi kamayadi, shaffoflik oshadi, tanlov imkoniyatlari kengayadi.

Maʼlumotlar Markaziy bankning kredit axboroti davlat reyestri bazasi asosida tayyorlanadi.

Izoh (0)