Mustaqil ekspert, Iqtisodiy rivojlanishga ko‘mak markazi direktori Yuliy Yusupov “Gazeta.uz”ga bergan intervyusida O‘zbekiston soliq tizimining asosiy muammolarini sanab o‘tib, ularni hal etish yo‘llarini taklif qildi.

— Prezidentning yaqinda (18-iyul) qabul qilingan farmonida O‘zbekiston soliqqa tortish tizimi juda murakkab va yetarlicha samaraga ega emasligi aytib o‘tilgan. Sizning fikringizcha, bu nimani anglatadi?

— Keling, soliq tizimimizning asosiy muammolari bo‘yicha boramiz. Ehtimol, hayratlanarli narsalarni aytib berarman. U juda dahshatli va har kuni iqtisodiyotimizni yemirib bormoqda. Agarda biz raqobatbardosh iqtisodiyot yaratishni xohlasak, butun soliq tizimini keskin o‘zgartirishimiz darkor. Eng asosiy muammolar:

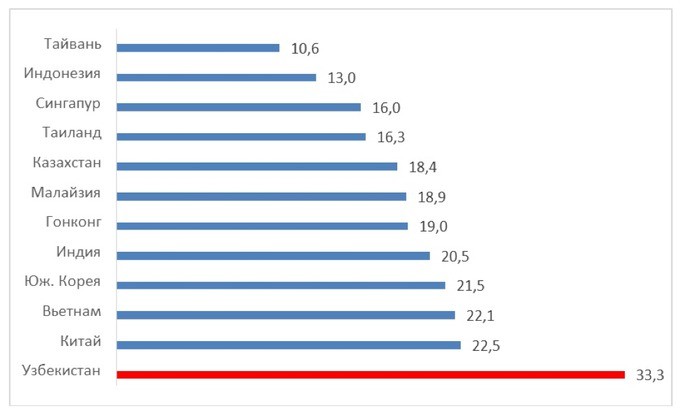

Birinchidan, iqtisodiyotga yuklatilgan yuqori soliq yuklamasi. Soliq yuklamasi — soliqlarning YaIMdagi ulushi ko‘rsatkichi. Bu yerda nafaqat soliqlarni, balki budjet va budjetdan tashqari jamg‘armalar — pensiya, yo‘l va boshqalarga ajratilayotgan barcha ajratmalar ham hisobga olinadi. Bizda bu ko‘rsatkich — soliqlarning YaIMdagi ulushi — so‘nggi yillarda 30−35 foiz darajasida saqlanib turibdi. Bu ko‘pmi yoki kam? Javob uning nima bilan solishtirilishiga bog‘liq. Agar Shimoliy Yevropa, G‘arbiy Yevropa mamlakatlarini olsak, bu unchalik ko‘p emas — Gollandiya, Shvetsiyada soliq yuki yanada balandroq.

Biroq bunday taqqoslab bo‘lmaydi. Boy davlatlar bilan emas, taraqqiyotning o‘xshash darajasidagi mamlakatlar bilan solishtirish kerak. Chunki davlat qanchalik boy bo‘lgani sari unda o‘rtacha soliq yuklamasi balandroq bo‘laveradi, boylar ko‘proq to‘lay oladi. Qashshoq davlatlar o‘zlariga bunday hashamatni ravo ko‘ra olmaydi, chunki soliqlar baland bo‘lsa, ular raqobatga dosh bera olmaydi, shuning uchun ular avvalo boylarga yetib olishi kerak.

Bizning darajamizdagi taraqqiyotga ega va muvaffaqiyatli rivojlanib borayotgan davlatlardagi holatga nazar tashlasak, ularda soliq yuklamasi 20−25 foizdan oshmaydi. Biz uchun eng maqbuli 20 foiz, ya’ni hozirgidan 1,5 barobar kamrog‘i. Bu birinchi muammo. Modomiki iqtisodiyotdagi soliq yukini kamaytirmas ekanmiz, mahsulotlarimiz raqobatbardosh bo‘lmaydi.

Ikkinchi muammo — soliq yukining noteng taqsimlanishi. Umumiy soliq yuki juda baland, biroq kimdir kamroq, kimdir ko‘proq to‘laydi. Agar sohalar bo‘yicha ko‘rib chiqsak, qishloq xo‘jaligi kamroq to‘laydi, chunki davlat fermerlardan mablag‘larni boshqa darajada yig‘ib oladi — paxta va bug‘doyini davlat buyurtmasi bo‘yicha arzon narxda sotib oladi. Bu yerda kamroq to‘lanadi, demak, boshqa sohalar mos ravishda soliqlarni ko‘proq to‘laydi.

Soliq yukida soliq rejimlari darajasida katta bo‘shliqlar ham mavjud. Umumo‘rnatilgan rejim doirasida korxonalar 20 dan ortiq soliqlarni, QQSdan boshlab, daromad solig‘igacha to‘lashi lozim, yetarlicha ko‘p miqdordagi soliqlar. Soddalashtirilgan soliq rejimi ham mavjud. Bunda yagona soliq to‘lovi asosiy soliq hisoblanadi, u umumiy daromad, ya’ni tushumdan to‘lanadi.

Mazkur soliq rejimlari o‘rtasida soliq yuklamasidan o‘ta ulkan bo‘shliq mavjud. Masalan, korxonada 100 kishi ishlar edi, yana bir xodimni yollashdi va 101 kishi bo‘ldi. Natijada kichik korxona bo‘lmay qoldi. Kichikdan yirik korxonaga o‘tishda sizning soliq yukingiz 3−8 martagacha ortishi mumkin (soha va QQS to‘lovchilariga yetkazib beruvchi ekaningizga bog‘liq ravishda). Bu be’manilik, boshqa hech narsa emas. Soddalashtirilgan soliq rejimlari bor, biroq bunchalik katta farq bilan emas! Farq umumo‘rnatilgan rejim foydasiga bo‘lishi ham mumkin, chunki soddalashtirilgan rejimdan ko‘zlangan ma’no soliqlar past bo‘lishi uchun emas, balki soliq ma’murchiligi soddaroq bo‘lishi uchun — ular sodda bo‘lsa hisobchilarni yollashga hojat qolmaydi, tadbirkorning o‘zi hisob-kitob qiladi va soliq hisobotini topshiraveradi.

Bizdagi soddalashtirilgan tizim bu to‘lash, umuman olganda imkonsiz bo‘lgan umumo‘rnatilgan soliq yukidan qochish imkoniyatidir. Kim umumo‘rnatilgan tizim bo‘yicha soliqlarni to‘liq to‘layotganiga nazar tashlasak, ular — qazib olinuvchi yoki qayta ishlanuvchi tabiiy resurslarga “o‘tirib olgan”, ya’ni mahsulotlariga tabiiy renta deb ataluvchi qiymat qo‘shilgan korxonalar bo‘lib, ular barcha soliqlarni o‘z hisoblaridan to‘lay oladi. Yoki ular avtosanoatga o‘xshash monopolistlar bo‘lib, barcha soliqlar xaridorlar zimmasiga yuklab qo‘yilgan bo‘ladi. Yoxud bu korxona soliqlardan ozod qilingan.

Bir necha korxonadan boshqa hech kim o‘ta yuqori soliq yuki sababli to‘lay olmaydigan umumo‘rnatilgan tizimni nima qilish kerak, deb so‘rashadi. Soliqlar sonini keskin kamaytirish kerak, besh-oltitasi yetarli. Kichik korxonalar umumo‘rnatilgan tizimga bajonidil o‘tishi va o‘sa olishi uchun soliq yukini ham pasaytirish lozim.

Kichik biznes bu yaxshi, ammo ko‘plab sohalarda raqobatbardosh bo‘lish uchun o‘sish kerak. Miqyos effekti degan narsa bor — hamma sohalarda emas, ko‘plarida. Ishlab chiqarish xarajatlarini kamaytirish va sifatni oshirish uchun ishlab chiqarish miqyosini kengaytirish, kuchliroq uskunalardan foydalanish lozim. Katta miqyoslar o‘rtacha chiqimlarni qisqartirish va mahsulot sifatini oshirishga imkon yaratadi, ya’ni raqobatbardoshligi ortadi. Bizning soliq tizimimiz esa korxonalarimizga miqyoslarni oshiruvchi afzalliklardan foydalanishga to‘sqinlik qiladi. Bu bizni rivojlantirish uchun falokatli holat hisoblanadi.

Uchinchi muammo — mehnatga yuqori soliq solinishi. Siz uncha ko‘p bo‘lmagan 500 ming, 1 million so‘m oylik olsangiz ham, bu pullar narxlar oldidan katta bo‘lmay qolgan, baribir mehnatingiz uchun ko‘p soliq to‘lashingiz kerak. Ko‘p soliq solinadigan rivojlangan mamlakatlarda bunday maosh yoki kam oylikdan mutlaqo soliq olinmaydi. Bu yerda esa tadbirkor sizga 1 million so‘m oylik berishi uchun budjetga 600 ming so‘mga yaqin pul o‘tkazib berishi kerak. Oylik baland bo‘lsa, soliq yuki yanada ortadi.

Bu bir necha o‘rinlarda noto‘g‘ri hisoblanadi. Birinchidan, bunday baland soliqlar noqonuniy yo‘llarni rag‘batlantiradi, “konvert” usulida to‘lagan osonroq. Umumiy soliq yukining balandligi, mehnatga solinadigan soliqlarning yuqoriligi “qora” iqtisodiyotni rag‘batlantiradi. Ikkinchidan, bunday baland soliq yuki bilan tadbirkorga ko‘p odamlarni yollash befoyda bo‘lib qoladi va u sermehnat emas, balki odamlar kamroq bo‘lgan serkapital ishlab chiqarishni yo‘lga qo‘yishga harakat qiladi. Bu noto‘g‘ri, chunki bizda ishchi kuchi ko‘p, ishsiz odamlarimiz xorijda mehnat qilishga majbur bo‘lmoqda. Soliq tizimimiz esa ko‘proq odamlarni yollovchi sermehnat ishlab chiqarishni emas, balki serkapital ishlab chiqarishni kengaytirishni rivojlantirmoqda.

To‘rtinchi muammo sotishdan olinadigan soliqlar (bilvosita soliqlarning bir turi) bilan bog‘liq. Sotishdan olinadigan soliq barcha yerda bor, ammo uning nozik jihati ushbu soliqning qanday o‘rnatilganida. Oddiy mahsulotni ishlab chiqarish uchun bitta korxona kifoya qiladi — xomashyoni oladi, qayta ishlaydi va sotadi. Ammo murakkabroq ishlab chiqarish bir necha korxonalarning uzun zanjirini tashkil etishni taqozo etadi. Ularning har biri qo‘shilgan qiymatning o‘sishida ishtirok etadi.

Agarda soliq umumiy tushumga o‘rnatilgan bo‘lsa, har bir bosqichda sizni soliq atrofingizni qurshab boraveradi: siz paxta ishlab chiqardingiz — soliq to‘laysiz, ip-gazlama tayyorlashdi — soliq to‘lashdi va gazlama to‘qishdi, yana soliq, tayyor ko‘ylak narxi esa barcha soliqlar bilan tilla bahosiga yetib bordi. Kompyuter ishlab chiqarsangiz bormi, bunday soliq tizimi bilan uning bahosi olmos bilan tenglashadi.

Shuning uchun butun dunyoda sotishdan olinadigan soliq qo‘shimcha qiymatni yaratishning barcha bosqichlaridagi tushumlardan emas, balki sotishning so‘nggi bosqichida (ya’ni chakana savdoda) solinadi. Masalan, Yaponiya va AQShda mazkur amaliyot zanjirning barcha bosqichlarida qo‘llaniladi, biroq mahsulotning umumiy narxi bilan emas, balki qo‘shilgan qiymat — QQS bilan. Bunday holatda siz ishlab chiqarish jarayonida qo‘shilgan qiymat uchungina soliq to‘laysiz. Paxtani 100 so‘mga sotib olib, 120 so‘mga ip-kalava tayyorlaysiz, bunda QQS 100 so‘mga emas, balki 20 so‘mga qo‘shiladi xolos.

Natijada zanjir uzunligi soliqlarning umumiy miqdoriga ta’sir ko‘rsatmaydi, ya’ni ikkilamchi, uchlamchi va hokazo soliqlar yo‘q.

Bizdagi vaziyat esa butunlay noodatiy. Bizda ham QQS bor, biroq ishlab chiqarishning barcha bosqichlarida umumiy tushumga solinadigan soliqlar ham saqlanib qoladi. Umumiy soliq solish tizimi bo‘yicha korxona 20 foiz QQS to‘laydi, biroq umumiy tushumdan yana soliq to‘laydi — pensiya, yo‘l, maktab jamg‘armalariga ajratmalar, umumiy tushumdan 3,5 foiz, bu — juda katta raqam.

Idealda esa QQS to‘lansa, umumiy tushumdan soliq to‘lanmasligi kerak. Bunday soliq to‘lash tartibida mehnat taqsimoti, ixtisoslashuv, yuqori qo‘shilgan qiymatga ega mahsulotlar yaratish imkoniyatlarini yo‘qqa chiqarasiz. Bunday soliq tizimi mamlakatni xomashyo daxmazasiga duchor qiladi, eng yaxshi holatda — ip-kalava ishlab chiqariladi, biroq raqobatbardosh tayyor mahsulot emas.

Agar siz soddalashtirilgan soliq solish tizimida bo‘lsangiz, yagona soliq to‘lovi — bu ham umumiy tushumga solinadigan soliq hisoblanadi, u yerda barcha ushbu soliqni to‘laydi va u yerda murakkab zanjirni yaratish kerak emas. Men mazkur soddalashtirilgan rejimni bekor qilishga chaqirmayman, balki korxonalar umumo‘rnatilgan soliq solish tizimiga o‘tishi va QQS to‘lovchilariga aylanishini xohlayman. Hozircha bizdagi barcha korxonalar soddalashtirilgan rejimda ekan, zanjirni barpo etish imkonsiz.

Agar siz umumo‘rnatilgan rejimda bo‘lsangiz, zanjirlarni ham barpo etib bo‘lmaydi. Chunki umumiy tushumga solinadigan soliq mavjud. Bizning sharoitda QQS o‘z qarama-qarshiligi — umumiy tushumga solinadigan soliqqa ham aylanadi, chunki QQS hisob-kitoblar ustiga qurilgan (biror mahsulot sotganingizda dastlab mahsulotning barcha qiymatidan QQS to‘laysiz, so‘ngra avvalroq zanjirning boshqa ishtirokchilari to‘lagan QQS hisobini ham qilishingizga to‘g‘ri keladi). Bizning iqtisodiyotimizda QQS to‘lovchilari juda kam, barchasi soddalashtirilgan rejimga qochib o‘tgan va shu sababdan mazkur zanjirda doimiy ravishda farqlar vujudga keladi: hattoki kimdir QQS to‘lagan bo‘lsa ham sizga yetib kelgunicha hech bo‘lmasa bitta oraliq paydo bo‘ladi va siz o‘sha QQS uchun ham to‘lov qilishingizga to‘g‘ri keladi. Va sizning QQS umumiy tushumning 20 foiziga yaqinlashadi — bu juda katta soliq!

Mavjud soliq tizimi tufayli na kichik biznes o‘sa oladi (miqyos), na qo‘shilgan qiymatni yaratishning uzun zanjirini qura oladi (ixtisoslashuv). Qariyb barcha zamonaviy raqobatbardosh ishlab chiqarish esa mazkur ikki effektdan foydalanishga asoslangan. Ya’ni bizning soliq tizimimiz biznesimizni samarasiz va raqobatga chidamsiz holatga keltirib qo‘ygan.

Va beshinchi muammo soliq ma’murchiligi masalalariga aloqador. Ular soliq solishning o‘ta murakkab darajasi bilan bog‘liq. Agarda soliq tizimi isloh qilinsa, soliq ma’murchiligidagi ko‘plab muammolar bartaraf etilgan bo‘lar edi.

— Farmon bilan tuzilgan soliq qonunchiligini takomillashtirish bo‘yicha ishchi komissiya nimalarga e’tibor qaratishi lozim? Qanday bosqichlarni ajratib olish lozim?

— Soliq tizimimiz bosqichma-bosqich isloh qilishga yaroqli emas, u bir vaqtda, butunlay va to‘liq almashtirilishi kerak. Iqtisodiyotimizni hamma tomondan qoplab olgan bu mahluqni qanday qilib bosqichma-bosqich isloh qilish mumkinligini tasavvur qila olmayman. Uni hech kim atayin o‘ylab topgani ham yo‘q, u o‘z-o‘zidan, ko‘p hollarda eng yaxshi istaklardan paydo bo‘ldi. Pul yetmaydimi — kelinglar, yangi soliq joriy etamiz. Tadbirkorlar to‘lay olmayaptimi — kelinglar, ularni soliqlardan ozod qilamiz yoki yangi rejim o‘ylab topamiz.

Hech bo‘lmasa umumo‘rnatilgan rejimni keskin o‘zgartirish kerak, hamma hal qiluvchi muammolar o‘sha yerda. 20 dan ortiq soliqlardan 5−6 tasini qoldirish kerak, Gruziya 2004—2005-yillarda qilgani kabi. Soliq stavkalarini pasaytirish, biznes uchun maqbul holga keltirish lozim. Tabiiy rentani chiqarish tashlashni istasangiz, tadbirkorlar uchun maxsus rejim tashkil eting yoki ular uchun maxsus soliqlar joriy eting. Biroq qolgan korxonalarni o‘z holiga qo‘ying, ular uchun maqbul soliq yukini yarating.

— Soliq imtiyozlari haqidagi fikringiz qanday?

— Samarali soliq tizimi uchun imtiyozlarning keragi yo‘q. AQShda biznes tashkil etsangiz, bir necha soliqlar bor, barcha oddiy va hammabop. Kamroq soliq to‘lashni istaysizmi, mos keladigan soliq tizimiga ega shtatni toping. Hech kim sizga imtiyoz bermaydi.

Mislsiz darajadagi imtiyozlarning mavjudligi soliq tizimi ishlamayotganidan darak beradi. Aynan ushbu soliqlarni to‘lash imkoni yo‘qligi uchun imtiyozlar beriladi.

Biroq imtiyozlar faqatgina soliq tizimining zaifligidan dalolat bermaydi. Ular juda xavfli hamdir. Imtiyozlar korxonalarga noteng sharoitlar yaratadi (kimgadir imtiyoz tegadi, kimga esa yo‘q). Natijada rivojlanish dvigateli hisoblangan raqobat vayron bo‘ladi. Notabiiy holat vujudga keladi: eng kuchlilar emas, balki “bezorilar” yashab qoladi.

Va bu iqtisodiyotimizdagi raqobatbardoshlilikning past darajada ekaniga yana bir sabablardan biri. Shuning uchun vazifamiz soliq tizimini shunday yaratish kerakki, hech qanday imtiyozlarsiz ishlash mumkin bo‘lsin.

— Mikrofirmalar va kichik korxonalar uchun yagona ijtimoiy to‘lov 25 foizdan 15 foizga tushirilganidan so‘ng uch yil ichida budjet 400 mlrd so‘m kamroq daromad ko‘rdi. Biroq yangi ish o‘rinlari yetarlicha yaratilmadi. Bu haqda yaqinda moliya vaziri o‘rinbosari aytib o‘tdi.

— Bu umumiy masalalarni hal etmasdan turib xususiylarga o‘tmaslik kerakligini anglatadi. Soliq stavkalari tushirilib, budjetga tushum ortishini ifoda etuvchi Laffer effekti ish berishi uchun, birinchidan, mavjud umumiy soliq yuklamasi sezilarli darajada o‘zgartirilishi lozim. 10 foizga qisqartirish tadbirkorlarda “konvertlarda” to‘layotgan daromadlarni qonuniylashtirish va ko‘proq rasmiy ishchilarni olishi uchun yetarlicha rag‘bat uyg‘otmadi.

Hal qiluvchi muammo, masalan, korxona ko‘proq ishchilarni yollashni xohlamayotganida bo‘lishi ham mumkin. Chunki ularni yollasa, ular umumo‘rnatilgan soliq solish tizimiga o‘tkaziladi va natijada firmani shunchaki yopishga to‘g‘ri keladi. Agarda Laffer effektiga erishishni istasangiz, soliq yukini sezilarli darajada kamaytirishingiz kerak.

Ikkinchidan, biznesni rivojlantirish xohishiga faqatgina soliqlar ta’sir ko‘rsatmaydi. Barcha investitsion muhit o‘zgartirilishi lozim. Soliq tizimidan tashqariga chiqar ekansiz, ko‘plab savollarga duch kelasiz: bank bilan o‘zaro aloqalar, konvertatsiya, “naqd-naqdsiz” hisob-kitob muammosi, litsenziya, ruxsatnomalar olish, tekshiruvlar, kommunal tarmoqlarga ulanish, gaz va elektr bilan ta’minlash muammolari. Aksariyat korxonalar ushbu muammolar hal etilmagani sababli to‘liq quvvat bilan ishlayotgani yo‘q yoki to‘xtab qolmoqda. Shuning uchun bu yerda soliqni kamaytirganingiz yoki kamaytirmaganingiz bilan hech narsa o‘zgarmaydi. Kompleks yondashuv kerak. Ular bo‘lsa kichik biznesga navbatdagi imtiyozlarni berib, umumo‘rnatilgan va soddalashtirilgan tizimlar o‘rtasidagi oraliqni yanada kattalashtirishdi.

Barcha soliq tizimlarini butkul qaytadan ko‘rib chiqish lozim. Bunda boshqa islohotlarni ham o‘tkazish kerak: valyuta, bank, pul bilan muloqot, ma’muriy, agrar vahokazo.

— Milliy biznesga “soliq ta’tili” tushunchasi tatbiq qilindi. Bizning sharoitda ushbu vositaga ehtiyoj qay darajada?

— Bu navbatdagi imtiyoz. Soliq ta’tillari boshlovchilarga tez-tez taqdim etiladi — qanchadir muddat soliqlardan va tekshiruvlardan ozod qilinadi. Bu mantiqli. Ammo bu yerda bir muammo vujudga kelishi mumkin. Korxona bir yil davomida ishlaydi, ta’til tugaganda esa yopiladi va yangisi ochiladi. Bu orqa tomoni. Qaytaraman, bu yerda muammo imtiyozlarda emas. Soliq tizimini oddiy, shaffof va biznes uchun malollanmaydigan holga keltirish kerak. Shunda hech qanday imtiyozlarga hojat qolmaydi.

— Daromad solig‘ining qaysi biri afzalroq — tekismi yoki o‘sib boruvchi?

— Rossiya, Qozog‘iston, Gruziya va boshqa ko‘plab mamlakatlar tajribasi daromad solig‘ining tekis shkalasiga o‘tilgani yaxshi samara berganini ko‘rsatdi. U oddiy va mehnatga solingan umumiy soliq yukining kamayishini anglatadi va biz uchun juda muhim.

Izoh (0)